Las «phantom shares» (acciones fantasma) y las «stock options» (opciones sobre acciones) son instrumentos financieros que las empresas utilizan como parte de sus programas de compensación para motivar a los empleados y alinear sus intereses con los de la compañía. Ambos están diseñados para proporcionar a los empleados la oportunidad de beneficiarse del éxito financiero de la empresa.

¿Qué son las phantom shares o acciones fantasma?

Ya vimos qué son las phantom shares y cómo funcionan en un artículo anterior de nuestro blog. Para profundizar aún más, podemos decir que las phantom shares o acciones fantasma son un medio de retribución especial ligado a la revalorización de las acciones/participaciones sociales de la compañía, cuyo evento de liquidez o contraprestación se produce esencialmente en supuestos de venta parcial/total del capital social de la compañía.

En este sentido, las phantom shares entregan derechos económicos al beneficiario del Plan de Phantom Shares pero no políticos, es decir, no convierten a los beneficiarios en accionistas y por tanto no tienen derecho de voto.

Hay que tener en cuenta que mediante el sistema de incentivos de phantom shares, los empleados no tienen la posibilidad de adquirir la condición de socio de la empresa, no obstante, sí que se condiciona un porcentaje del capital social de la compañía a la configuración de un Plan de Phantoms para determinados empleados.

En este sentido, la retribución que los beneficiarios de planes de phantom shares percibirán se calcularía sobre la base inicial del siguiente esquema (valor de transmisión – valor adquisición). Aunque el valor de adquisición sea cero dado que las phantoms se entregan a título gratuito, se deberá tener en cuenta el valor por participación social de la compañía en el momento en que dichas phantoms fueron entregadas, a efectos de calcular el importe a recibir en concepto de phantom shares como rendimiento del trabajo.

Asimismo, los socios deberán respetar el porcentaje de capital social otorgado a los empleados beneficiarios de phantom shares, minorándose en consecuencia el importe líquido a percibir en el supuesto de evento de liquidez de la compañía.

La asignación de phantom shares a determinados empleados otorga a su beneficiario derechos económicos similares aunque no idénticos a los de los socios de la compañía.

Las phantom shares permiten fidelizar y retener a empleados clave. En cualquier caso, las asignaciones de phantom shares suelen tener un período de consolidación habitual (vesting) de tres o cuatro años y un cliff o periodo de carencia de un año.

¿Cómo tributan las Phantom Shares?

En lo que respecta a la tributación de phantom shares, sólo se requiere el pago de impuestos en sede del Impuesto la Renta de las Personas Físicas (IRPF) cuando se produce un evento de liquidez, generalmente en una venta mayoritaria del capital social de la Sociedad.

El ingreso que percibe el beneficiario en concepto de phantom shares es un rendimiento del trabajo que tributa en sede de IRPF, la compañía a su vez deberá a su vez satisfacer las retenciones correspondientes.

Adicionalmente, el artículo 18.2 de la Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF) establece una reducción en la tributación de obtención de rendimientos irregulares en el IRPF, que resulta de aplicación en el caso de las «phantom shares» siempre que se cumplan ciertos requisitos. Estos requisitos incluyen que estas phantom shares hayan sido asignadas al empleado al menos 2 años antes del evento de liquidez, que generalmente se refiere a la venta de la empresa.

En tal escenario, las cantidades cobradas por las phantom shares estarían sujetas a una reducción del 30% en la tributación en IRPF. Esto significa que el empleado que recibe ingresos de phantom shares por un monto de hasta 300.000 euros podría beneficiarse de esta reducción del 30% en la tributación de esos ingresos.

En contraste, en caso de otorgar Stock Options, el empleado debe pagar impuestos sobre la renta en el momento de ejercer la opción de compra de las participaciones.

Por otra parte, de acuerdo con la Ley del Impuesto sobre Sociedades, los gastos relacionados con retribuciones al personal mediante instrumentos de patrimonio no son deducibles en el cálculo del impuesto sobre sociedades, ya sea que se pague en efectivo o con dichos instrumentos (artículos 14.3 y 6). Si la transacción se realiza en efectivo, el gasto fiscal se registra en el período impositivo en el que se aplique la provisión para su propósito.

Este instrumento se debe contabilizar según el Plan General de Contabilidad como un potencial pasivo, que se reconoce en el momento en que se produce el evento de liquidez que genera la obligación de pago a los beneficiarios.

En resumen, la asignación de phantom shares a empleados de la empresa permite a éstos participar del éxito de la empresa, otorgándoles derechos económicos vinculados al valor de las participaciones sociales/acciones de la sociedad, pudiendo éstas experimentar una posible revalorización con el paso del tiempo.

¿Qué son las stock options?

Las stock options son un sistema de retribución consistente en la opción del derecho de compra sobre determinadas participaciones sociales de una sociedad si se cumplen unos objetivos por parte de los empleados beneficiarios y se mantienen vinculados a la compañía, aunque hay libertad de pacto entre las partes respecto a las condiciones y obligaciones a establecer contractualmente.

Las stock options otorgan a los beneficiarios el derecho futuro de adquirir acciones de la sociedad, bajo determinados requisitos y precio.

Las stock options son opciones de compra de acciones/participaciones sociales que permiten a quien las recibe adquirir acciones o participaciones en un momento posterior a un precio previamente acordado (conocido como «strike price»). El ejercicio de estas opciones está sujeto a ciertas condiciones, tales como el período de vesting, el cumplimiento del período de vinculación con la empresa (good-bad leaver), y otros términos como Cliff.

El sistema de ejecución de las stock options implica un desembolso económico por parte del empleado para poder comprar estas participaciones (aunque la valoración que se pacte sea inferior a la de mercado).

La entrega de stock options diluye el porcentaje de capital social de otros socios en la compañía ya que los beneficiarios de stock options pasan a ser accionistas de la compañía.

En este sentido, cuando un trabajador ejerce la opción de adquirir las acciones, debe declarar como rendimiento de trabajo la diferencia entre el valor de mercado de la acción y lo que pagó por ella, dado que no ha existido una retribución en efectivo, sino en especie (mediante la entrega de participaciones sociales).

La entrega a los trabajadores en activo, de forma gratuita o por precio inferior al normal de mercado, de acciones o participaciones de la propia empresa o de otras empresas del grupo de sociedades, en la parte que no exceda, para el conjunto de las entregadas a cada trabajador, de 12.000 euros anuales, siempre que la oferta se realice en las mismas condiciones para todos los trabajadores de la empresa, grupo o subgrupos de empresa.

La exención prevista en IRPF será de cincuenta mil euros (50.000 €) si se trata de una empresa emergente, conforme lo previsto en la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes. Los beneficiarios del plan de stock options que reciben sus opciones cuando la compañía ha dejado de ser considerada empresa emergente, no gozarán de dicho incentivo fiscal.

Ya profundizamos con anterioridad en cómo tributan las stock options en la declaración de la renta. Si las stock options son transmisibles, el empleado debe declarar el rendimiento de trabajo en el momento de la concesión. En caso de venta futura de las acciones y después de haber ejercido la opción de adquirir dichas acciones, se generaría una ganancia o pérdida patrimonial.

En ambos casos, si el trabajador transmite finalmente las acciones adquiridas, deberá declarar una ganancia patrimonial, que se incluirá en la base imponible del ahorro.

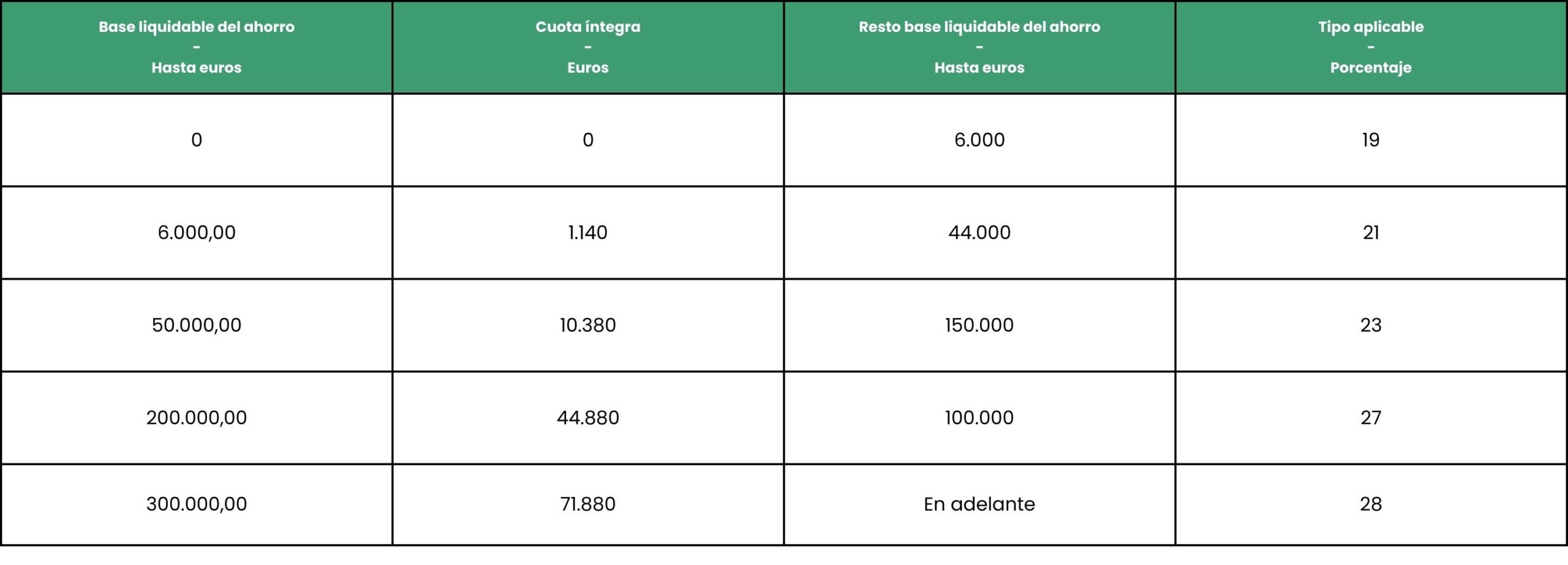

En la actualidad, los tipos impositivos en sede de IRPF, concernientes a las ganancias patrimoniales son los siguientes:

El empleador o pagador puede deducir el gasto en el Impuesto de Sociedades con la entrega de participaciones, pero no con la dotación de la provisión. Asimismo, debe realizar un ingreso a cuenta sobre la renta no exenta, incluso si la matriz de donde provienen las stock options es extranjera.

En síntesis, la nueva Ley de Startups mantiene las exigencias del anterior en materia de planes de retribución especial, pero incluye algunas importantes novedades para los beneficiarios de planes de stock options:

- Amplía de doce mil euros (12.000€) a cincuenta mil euros (50.000€) anuales el límite exento (por el que el empleado no tributará) en caso de que la empresa tenga calificación de empresa emergente y;

- Permite diferir la imputación de las rentas hasta el período impositivo en el que se produzcan determinadas circunstancias, y en todo caso, en el plazo de diez años a contar desde la entrega de las acciones o participaciones.

Este sistema podría generar algún efecto contraproducente como es el hecho de tener que tributar por un rendimiento en especie al ejercer el derecho de adquirir participaciones sociales, descapitalizando al beneficiario según el caso. Asimismo, si la empresa no se vende o sale a bolsa, y el empleado no vende o no puede vender, tributará sin haber obtenido un rendimiento o ganancia patrimonial;

Así pues, el esquema común en start-ups internacionalizadas son las stock options intransmisibles, las cuales también logran alinear la imputación de la renta y la liquidez. En este caso, se entregan opciones según el plan establecido y su período de adquisición, sin tener consecuencias fiscales. Cuando se ejecuta la opción de compra, se considera renta del trabajo la diferencia entre el valor de mercado de la acción y el costo de adquisición. Si se transfiere la participación, se considera renta del ahorro la diferencia entre el valor de transmisión y el costo fiscal de adquisición. Además, existe la posibilidad de que se tribute en IRPF como renta irregular, lo que implica una reducción del treinta por ciento (30%) en la base imponible, hasta un límite de trescientos mil euros (300.000 €).

En resumen, tanto las stock options como las phantom options son herramientas de compensación que ofrecen beneficios y desafíos distintos. En última instancia, la elección entre estas opciones depende de las preferencias y circunstancias tanto de la sociedad como de sus empleados.

Artículo escrito por:

Artículo escrito por:

Abogado – Fiscal y M&A

jose.perezfuster@metricson.com

Sobre Metricson

Metricson es una firma pionera en servicios legales para empresas innovadoras y tecnológicas. Desde su nacimiento en 2009, ha asesorado a más de 1.400 empresas de 14 países distintos, incluyendo startups, inversores, grandes corporaciones, universidades, instituciones y gobiernos.

Somos especialistas en la implantación y configuración de sistemas de retribución flexibles tales como Stock Options y Phantom Shares. Si quieres contactar con nosotros para cualquier aspecto de asesoramiento fiscal, no dudes en escribirnos a contacto@metricson.com. ¡Estamos deseando hablar contigo!